兰亭集势于近期公布了2022第一季度财报,并在报告中表示,为了缓解供应链阶段性的高压,公司将更多的资源分配至利润率较高的产品品类,如服饰。

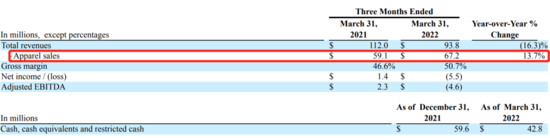

财报数据显示,兰亭集势一季度总营收9380万美元,其中服饰品类营收6720万美元,占总营收的71.7%;同时相比去年同期的5910万美元,服饰品类营收增长了13.7%,这一增长还直接带动了毛利率上涨。

图源兰亭集势Q1财报

作为兰亭集势接下来重点发力的品类,服饰已经成为其营收增长重要引擎。

在中国企业出海的浪潮里,服饰品类赛道虽竞争激烈,但市场潜力大,常常能冲上热销榜单。快时尚服饰品牌SHEIN在海外创造的巨大成功,也让传统服饰企业看到了“品牌出海”的更多可能。

服饰品类出海必备竞争力要素

借由国内强大的服装供应链体系,服饰品类出海正当时。但是在全球竞争中,中国服饰品牌如何杀出重围,还需要考虑多方面因素。

根据中信证券发布的《跨境服饰电商行业深度报告》,服饰品类在出海时,可以围绕供应链、营销、物流交付等环节打造全球竞争力。

在供应链环节,参考SHEIN的“小单快反”柔性供应链模式,快速更新/上架商品,不仅可以缩减产品库存周期,还可以提高产品正价销售率,为海外消费者提供极致购物体验。

在营销环节,充分把握社媒营销红利,并做好本地化运营,才能持续获客。Deloitte研究显示,积累了大量社媒粉丝的服饰网站在营销上具有先发优势与流量壁垒。

在物流交付环节,影响用户体验的重要因素就包括交付时效。目前两大主流模式分别为本地集中仓储+国内直发,以及海外前置仓储+当地配送,二者各有优缺点。

全球服饰市场发展概况

在全球服饰市场的分布中,欧美地区市场发展成熟,以东南亚、中东、拉美等为代表的新兴市场则正在增速发展中。

Euromonitor的数据显示,英、美、德等发达国家服饰电商渗透率已经达到20%以上,消费者线上购物习惯已经基本形成;越南、墨西哥、印度等新兴发展中国家,未来服饰电商市场的年复合增长率则保持在30%-60%,如果有服饰品牌能提前布局这些新兴国家市场,那么将充分享受到市场快速增长的红利。

全球服饰市场目前主要包括三类玩家,分别为传统快时尚品牌服饰商、时尚服饰类垂直独立站、以及电商平台上的第三方卖家。

图源pexels

其中时尚服饰独立站,因为可以摆脱平台制约、直面消费者;且拥有数据优势,有利于做二次营销和转化,提高消费者品牌忠诚度而越来越受欢迎。

时尚服饰独立站的兴起,既是因为Shoptop等独立站建站SaaS技术的成熟,进一步降低了建站门槛与成本;也得益于Facebook、Instagram、TikTok等社交媒体兴起带来的流量红利。

而SHEIN、PatPat等跨境大卖通过独立站运营,成功出海的经历也给其他中国服饰品牌鼓舞了信心。

全球服饰市场需求强劲,复购率高,且消费者的需求还日益呈现个性化、多样化的特点,因此在服饰类目中能准确抓住细分市场需求的卖家,将有可能获得成功。

中国成熟且完整的服饰供应链,也有助于卖家充分利用供应链优势快速响应海外消费者需求、拓展新兴市场,带来新增长点。

沪公网安备 31010402009100号

沪公网安备 31010402009100号